初步數據顯示,2023年的大型地面光伏發電量創下新紀錄,比此前的*佳紀錄翻了一番。

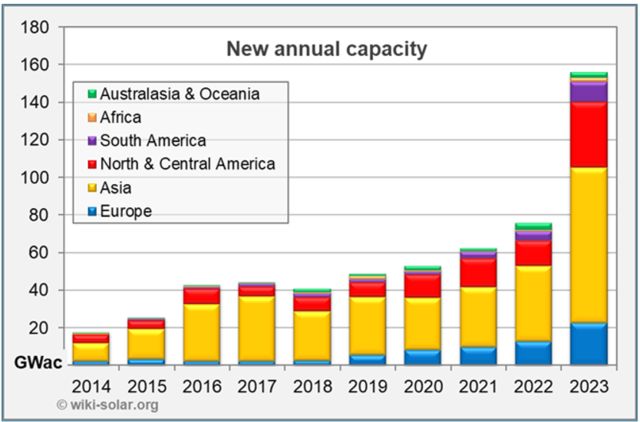

本世紀以來,大型地面光伏裝機容量幾乎每年都在增長,2022年達到創紀錄的75GWac。Wiki-Solar的初步數據顯示,至2023年,這一數字將躍升至約150GWac,使累計運營容量超過600GWac。

如果從現在起到2030年,每年的裝機容量增長7%,那么這一領域的裝機容量將增加兩倍,實現COP28的目標。

雖然歐洲在本世紀頭十年引領了世界,但自那以后,亞洲在中國和印度的帶領下一直占據主導地位。去年成果的亮點之一是其他地區也開始發揮自己的作用。

北美洲的同比增長率*高,約為150%,而亞洲約為100%。南美洲增長了120%,成為重要的貢獻者,2023年將超過全球新增容量的6%。

美洲和亞洲領先

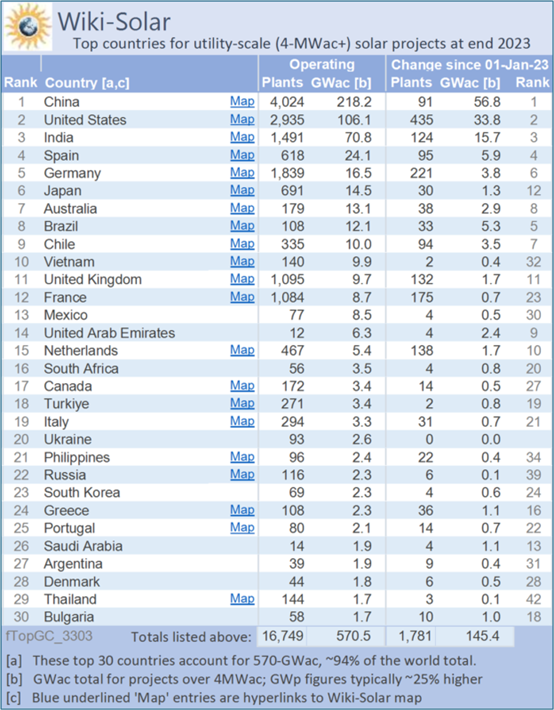

雖然中國、美國和印度這三個*重要的市場繼續發揮著重要作用,但其他幾個國家現在也呈現出強勁的增長勢頭。西班牙新增裝機容量6GWac,毫無爭議地躍居全球第四位。

2022年裝機容量下滑后,美國一躍而起,推動北美和中美洲增長了150%。美國投產了逾30GWac大型地面光伏新容量,是此前紀錄的兩倍多。僅德克薩斯州就貢獻了超過7.5GWac。

來自美洲大陸其他國家的支持相對較少。加拿大曾一度位居前十,當時,安大略省正在積極推廣可再生能源,但兩年前,加拿大已跌至世界第20位。主要位于Alberta省的新項目使其略有回升。在幾個大型項目投產后,墨西哥也曾在2018-2020年進入前十名,但現在又滑落下來。

如上圖所示,南美洲的新增裝機容量增長了120%。其中,巴西在2023年的新增裝機容量為5GWac,占累計總量的40%,躍居全球前十,位列第八。目前,巴西仍有20GWac的已批準項目處于建設和開發階段,仍有很大的發展空間。智利是南美洲發電量激增的領頭羊之一,盡管迄今只完成了四年前20GWac待建項目的三分之一,但其待建項目已達40GWac之多。

亞洲增長了100%,如果尚未公布的四季度數據與三季度的巨大增長相吻合,那么中國的總量可能被低估了。印度也加快了裝機容量和待建項目的建設步伐。這些亞洲太陽能超級大國得到了日本的大力支持(盡管日本的初步數據經常被低估),穩步推進。

自2019年的繁榮以來,越南的裝機容量有所下滑,韓國和泰國也在下滑。相比之下,菲律賓的裝機容量有所回升。

中東部分地區也為亞洲的數據提供了支持。幾年來,阿聯酋的排名一直在穩步上升,土耳其也一直穩居前20名。與它們齊頭并進的是沙特阿拉伯,由于一些大型項目的實施,沙特首次躋身前30強。但是,一些陽光明媚、空間寬廣的中東國家卻沒有進入前30名。

西班牙領跑世界其他地區

歐洲的裝機容量增長了75%,其中西班牙是唯一一個增長率出現階躍式變化的歐洲國家。得益于10GWac待建項目,這種情況至少在短期內會持續下去。

曾一度排名**的德國*近加快了步伐,去年安裝了3-4GWac新電站,遏制了排名下滑的趨勢。英國也有擺脫低谷的跡象,但仍低于2015年的峰值。法國蹣跚前行,似乎在努力保持低調。

荷蘭*近一直是歐洲大陸表現*好的國家之一,至少相對于其國土面積而言。葡萄牙也取得了不錯的進展。意大利和希臘的表現相對較差,部分原因可能是監管方面的困難,不過這兩個國家*近似乎都出現了一些增長。所有這些國家都出現在下表的排名中。

與此同時,非洲和大洋洲在全球大型地面光伏市場中所占的份額不到4%,而且目前這一比例也沒有增長的趨勢。

澳大利亞起步較晚,五年前才開始攀升,去年似有小幅增長。不過,澳大利亞擁有約30GWac待建項目,因此有望重回上升軌道。新西蘭*近建成了**座電站,但仍只是一個小型玩家。

非洲在前30強中的唯一代表南非*近的表現令人失望,南非曾在2016年躋身前十。不過,南非擁有約5GWac的待建項目,這有助于阻止其下滑。好的一面是,以埃及為首,在排名前50的非洲國家中,還有另外三個非洲大陸國家*近也安裝了**批大型地面光伏電站。

2024-2030年前景

2023年,大型地面光伏可能會成為全球新建電站的領先技術類型項目,而且沒有理由認為這是曇花一現。在目前的成本水平下,大型地面光伏的平準化度電成本在世界多地都低于所有其他能源。

如上所述,正在建設和開發的項目數量龐大。即使中國的數據還不完整,計劃于2024年竣工的項目已經超過了2023年,今年將再創新高。

2023年剛剛結束,大多數數據源尚未公布年終結果。因此,這些數字存在一定誤差。總體數據和各大洲的數據應該會比較準確,但更細化的國家數據可能就不那么準確了,特別是如本文所述。

上述數據包括光伏和聚光光熱。為了便于分析和比較,"大型地面光伏"是指4MWac及以上電站,相當于約5MWp的光伏電站。

Wiki-Solar重點指出,隨著*終數據的到來,這些數字將會發生變化。這些臨時容量包括約2500個新項目,其中一些可能沒有按預期投產,而其他早期或未公開的新電站可能會被遺漏。不過,從歷史上看,我們發現這兩個差異項通常會大致相互抵消。

0519-82989061

0519-82989061